1. Pengenalan Perbankan dan Keuangan

1.1. Definisi Perbankan dan Keuangan

Perbankan dan keuangan merupakan dua aspek penting dalam dunia finansial. “Perbankan” merujuk pada sektor industri yang terdiri dari lembaga-lembaga keuangan yang menyediakan berbagai layanan, seperti peminjaman uang, penyimpanan dana, dan transaksi keuangan lainnya kepada masyarakat. Di sisi lain, “Keuangan” mencakup manajemen uang, investasi, dan pengelolaan aset serta kewajiban dalam konteks individu, perusahaan, atau negara.

1.2. Pentingnya Memahami Konsep Perbankan dan Keuangan:

Memahami konsep perbankan dan keuangan merupakan langkah awal yang penting bagi siapa pun yang ingin mengelola keuangan mereka dengan baik.

Dengan memahami peran perbankan dalam ekonomi, individu atau organisasi dapat membuat keputusan keuangan yang lebih bijaksana. Selain itu, pemahaman yang baik tentang keuangan membantu mencegah kesalahan finansial yang dapat berdampak negatif pada kehidupan pribadi atau bisnis.

Oleh karena itu, penting bagi setiap orang untuk memiliki pemahaman yang kuat tentang konsep-konsep dasar dalam perbankan dan keuangan.

1.3. Tentang Artikel Ini

Artikel ini bertujuan untuk memberikan pemahaman yang komprehensif tentang perbankan dan keuangan kepada pembaca. Kami akan menjelaskan konsep dasar perbankan dan keuangan, peran pentingnya dalam ekonomi, serta berbagai jenis institusi keuangan dan produk layanan yang mereka tawarkan.

Selain itu, artikel ini juga akan membahas strategi pengelolaan keuangan pribadi, pentingnya literasi keuangan, serta tantangan dan solusi dalam menghadapi masalah keuangan.

Dengan membaca artikel ini, diharapkan pembaca akan mendapatkan wawasan yang lebih dalam tentang dunia perbankan dan keuangan, serta dapat mengambil langkah-langkah yang lebih cerdas dalam mengelola keuangan mereka secara pribadi dan profesional.

2. Fungsi Perbankan Dalam Ekonomi

2.1. Fungsi Utama Bank:

- Intermediasi Keuangan: Salah satu fungsi utama bank adalah sebagai perantara dalam kegiatan keuangan. Bank menghimpun dana dari masyarakat yang memiliki kelebihan dana dan mendistribusikannya kepada mereka yang membutuhkan dana, seperti peminjam dan investor. Dengan demikian, bank memainkan peran penting dalam menghubungkan pihak-pihak yang membutuhkan dana dengan yang memiliki dana.

- Pemberian Kredit: Bank memberikan kredit kepada individu, perusahaan, dan pemerintah untuk memenuhi kebutuhan modal atau kegiatan ekonomi lainnya. Melalui pemberian kredit, bank membantu mendorong pertumbuhan ekonomi dengan memfasilitasi investasi dan konsumsi yang lebih besar.

- Penyediaan Layanan Keuangan: Selain itu, bank juga menyediakan berbagai layanan keuangan kepada nasabahnya, seperti penyimpanan dana, transfer uang, pembayaran tagihan, dan investasi. Layanan-layanan ini membantu mempermudah transaksi keuangan sehari-hari dan mendukung aktivitas ekonomi.

2.2. Peran Bank Dalam Pertumbuhan Ekonomi:

Bank memiliki peran yang signifikan dalam mendorong pertumbuhan ekonomi suatu negara. Dengan menyediakan dana melalui kredit dan layanan keuangan lainnya, bank membantu membiayai investasi dan konsumsi yang mendukung pertumbuhan ekonomi.

Selain itu, bank juga menjadi sumber pendanaan bagi proyek-proyek infrastruktur dan pengembangan industri yang vital bagi pembangunan ekonomi. Oleh karena itu, peran bank dalam pertumbuhan ekonomi tidak dapat diabaikan dan merupakan faktor kunci dalam meningkatkan kesejahteraan masyarakat secara keseluruhan.

Dengan menyediakan dana melalui kredit dan layanan keuangan lainnya, bank membantu membiayai investasi dan konsumsi yang mendukung pertumbuhan ekonomi.

3. Jenis-Jenis Institusi Keuangan

3.1. Bank Komersial

Bank komersial adalah lembaga keuangan yang paling umum dikenal oleh masyarakat. Mereka menyediakan berbagai layanan perbankan kepada individu, perusahaan, dan institusi lainnya. Bank komersial ini termasuk bank-bank besar, bank swasta, dan bank nasional yang beroperasi secara komersial untuk mendapatkan keuntungan.

3.2. Bank Investasi

Bank investasi adalah lembaga keuangan yang fokus pada aktivitas investasi, termasuk pemberian saran investasi kepada klien, pembelian dan penjualan efek, serta pengelolaan dana investasi. Mereka biasanya melayani investor institusi dan individu yang memiliki kekayaan yang besar dan tertarik untuk melakukan investasi yang kompleks.

3.3. Koperasi Simpan Pinjam

Koperasi simpan pinjam adalah lembaga keuangan yang dimiliki dan dioperasikan oleh anggota-anggotanya sendiri. Tujuan utama koperasi ini adalah untuk menyediakan layanan keuangan kepada anggotanya, seperti tabungan dan pemberian pinjaman, dengan syarat-syarat yang lebih menguntungkan daripada lembaga keuangan lainnya.

3.4. Fintech Dan Peran Mereka Dalam Keuangan

Fintech, singkatan dari financial technology, merujuk pada perusahaan-perusahaan teknologi yang menyediakan inovasi dalam industri keuangan. Mereka menggunakan teknologi untuk menyediakan layanan keuangan yang lebih efisien, murah, dan mudah diakses.

Peran fintech dalam keuangan termasuk menyediakan “layanan pembayaran digital, pinjaman online, investasi robo-advisors, dan banyak lagi, yang semuanya telah mengubah lanskap keuangan modern secara signifikan.”

4. Produk dan Layanan Perbankan

4.1. Rekening Giro

Rekening giro adalah jenis rekening bank yang memungkinkan pemiliknya untuk melakukan transaksi keuangan sehari-hari, seperti menyetor dan menarik uang, membayar tagihan, dan mentransfer dana. Biasanya, rekening giro tidak memberikan bunga atas saldo yang tersimpan.

4.2. Tabungan

Saving atau tabungan adalah produk perbankan yang dirancang untuk menyimpan uang dengan tujuan jangka pendek atau jangka panjang. Tabungan biasanya memberikan bunga atas saldo yang tersimpan dan dapat diakses dengan mudah, tetapi dengan pembatasan tertentu sesuai dengan ketentuan bank.

4.4. Investasi

Produk investasi termasuk berbagai instrumen keuangan yang memungkinkan individu atau entitas untuk menanamkan dana mereka dengan harapan mendapatkan keuntungan di masa depan. Ini bisa meliputi saham, obligasi, reksa dana, properti, dan banyak lagi, tergantung pada profil risiko dan tujuan investasi masing-masing.

4.5. Asuransi

Asuransi adalah layanan keuangan yang menyediakan perlindungan finansial kepada pemegang polis dalam hal risiko tertentu, seperti kematian, sakit, kecelakaan, atau kerugian properti. Dengan membayar premi, pemegang polis mendapatkan jaminan bahwa pihak asuransi akan memberikan kompensasi jika terjadi klaim sesuai dengan syarat-syarat polis.

4.6. Layanan Perbankan Digital

Layanan perbankan digital adalah inovasi teknologi yang memungkinkan nasabah untuk mengakses layanan perbankan melalui platform online atau aplikasi mobile. Ini termasuk pembayaran digital, transfer uang antar bank, penjadwalan pembayaran otomatis, dan layanan perbankan lainnya yang dapat diakses dengan mudah dan cepat melalui perangkat elektronik.

5. Pengelolaan Keuangan Pribadi

5.1. Membuat Anggaran

Pada tahap pertama, langkah yang paling penting adalah membuat anggaran yang komprehensif. Dengan cara ini, individu dapat memiliki gambaran yang jelas tentang arus kas mereka. Selanjutnya, dengan mengidentifikasi pendapatan dan pengeluaran bulanan, seseorang dapat mengelola keuangan mereka dengan lebih efektif.

5.2. Menyusun Rencana Keuangan

Selanjutnya, setelah membuat anggaran, langkah berikutnya adalah menyusun rencana keuangan yang solid. Dalam hal ini, individu perlu menetapkan tujuan keuangan jangka pendek dan jangka panjang mereka. Dengan merencanakan tujuan keuangan, mereka dapat menentukan langkah-langkah konkret yang diperlukan untuk mencapainya.

5.3. Mengelola Utang dan Kredit

Sementara itu, pengelolaan utang dan kredit juga merupakan aspek penting dari pengelolaan keuangan pribadi. Pertama-tama, individu perlu memahami jumlah utang mereka dan tingkat bunga yang terkait. Setelah itu, mereka dapat mengembangkan strategi pembayaran yang efisien, serta mempertimbangkan penggabungan utang atau restrukturisasi kredit jika diperlukan.

5.4. Investasi Untuk Masa Depan

Terakhir, tapi tak kalah pentingnya, adalah berinvestasi untuk masa depan. Dengan mengalokasikan dana untuk investasi yang tepat, seperti saham, obligasi, atau properti, individu dapat membangun kekayaan dan mencapai tujuan keuangan jangka panjang mereka. Dalam hal ini, konsistensi dan pemahaman tentang risiko investasi sangatlah penting untuk kesuksesan jangka panjang.

6. Strategi Meningkatkan Kesehatan Keuangan

6.1. Menabung Secara Teratur

Salah satu langkah penting dalam meningkatkan kesehatan keuangan adalah dengan menabung secara teratur. Dengan menetapkan bagian dari pendapatan mereka untuk disimpan secara rutin, individu dapat membangun tabungan yang stabil untuk keperluan mendesak atau investasi di masa depan.

6.2. Memiliki Dana Darurat

Salah satu langkah penting dalam meningkatkan kesehatan keuangan adalah dengan menabung secara teratur. Dengan menetapkan bagian dari pendapatan mereka untuk disimpan secara rutin, individu dapat membangun tabungan yang stabil untuk keperluan mendesak atau investasi di masa depan.

6.3. Memahami Risiko Investasi

Sebelum melakukan investasi, penting bagi individu untuk memahami risiko yang terkait dengan berbagai instrumen investasi. Dengan memahami risiko tersebut, mereka dapat membuat keputusan investasi yang lebih cerdas dan sesuai dengan profil risiko serta tujuan keuangan mereka.

6.4. Diversifikasi Portfolio Investasi

Terakhir, diversifikasi portofolio investasi adalah strategi yang penting dalam mengurangi risiko dan meningkatkan potensi pengembalian. Dengan menyebarkan investasi mereka di berbagai jenis aset, seperti saham, obligasi, dan properti, individu dapat melindungi portofolio mereka dari fluktuasi pasar yang tiba-tiba dan mencapai pertumbuhan yang stabil dalam jangka panjang.

7. Literasi Keuangan

7.1. Pentingnya Literasi Keuangan

Untuk memulai, penting untuk menyadari betapa pentingnya literasi keuangan dalam kehidupan sehari-hari. Dengan memiliki pemahaman yang kuat tentang konsep keuangan, individu dapat membuat keputusan keuangan yang lebih baik, mengelola risiko dengan lebih efektif, dan mengambil langkah-langkah untuk mencapai tujuan keuangan mereka.

7.2. Sumber-Sumber Pembelajaran Keuangan

Selanjutnya, ada berbagai sumber pembelajaran keuangan yang dapat diakses oleh setiap orang. Ini termasuk buku, artikel online, kursus online, seminar, dan konsultan keuangan. Dengan memanfaatkan sumber-sumber ini, individu dapat terus meningkatkan pengetahuan dan pemahaman mereka tentang konsep keuangan yang kompleks.

7.3. Mengasah Keterampilan Keuangan

Terakhir, mengasah keterampilan keuangan merupakan langkah penting dalam meningkatkan literasi keuangan. Ini melibatkan praktik secara aktif, seperti membuat anggaran, melacak pengeluaran, dan memantau investasi. Dengan mengasah keterampilan keuangan mereka, individu dapat menjadi lebih percaya diri dalam mengelola keuangan mereka sendiri dan mencapai keberhasilan finansial jangka panjang.

Dengan memiliki pemahaman yang kuat tentang konsep keuangan, individu dapat membuat keputusan keuangan yang lebih baik, mengelola risiko dengan lebih efektif, dan mengambil langkah-langkah untuk mencapai tujuan keuangan mereka.

8. Mengatasi Tantangan Keuangan

8.1. Pengangguran atau Kehilangan Pekerjaan

Salah satu tantangan utama dalam keuangan adalah menghadapi pengangguran atau kehilangan pekerjaan. Dalam situasi ini, penting untuk segera mengambil langkah-langkah untuk mencari pekerjaan baru atau mengevaluasi opsi lain, seperti pelatihan keterampilan baru atau memanfaatkan program bantuan pengangguran yang tersedia.

8.2. Meningkatkan Pendapatan Tambahan

Selanjutnya, cara lain untuk mengatasi tantangan keuangan adalah dengan meningkatkan pendapatan tambahan. Ini bisa dilakukan dengan mencari pekerjaan paruh waktu, memulai bisnis kecil, atau mengejar sumber pendapatan pasif, seperti investasi atau royalti.

8.3. Mengelola Pengeluaran Dalam Krisis Keuangan

Ketika menghadapi krisis keuangan, penting untuk mengelola pengeluaran dengan bijaksana. Ini termasuk membuat anggaran yang ketat, mengidentifikasi prioritas pengeluaran, dan mencari cara untuk mengurangi biaya yang tidak penting. Selain itu, berkomunikasi dengan kreditor dan mencari opsi restrukturisasi utang juga dapat membantu mengatasi krisis keuangan dengan lebih baik.

9. Menyiapkan Dana Pensiun

9.1. Perencanaan Pensiun

Tahap awal dalam menyiapkan dana pensiun adalah melakukan perencanaan yang matang. Ini melibatkan menetapkan target keuangan untuk pensiun, menghitung berapa banyak dana yang diperlukan untuk mencapai target tersebut, dan menentukan strategi investasi yang sesuai dengan profil risiko dan tujuan pensiun individu.

9.2. Jenis-Jenis Program Pensiun

Selanjutnya, individu perlu memahami berbagai jenis program pensiun yang tersedia dan memilih yang paling cocok untuk kebutuhan mereka. Ini bisa termasuk program pensiun dari pemerintah, seperti BPJS Ketenagakerjaan, program pensiun dari perusahaan tempat mereka bekerja, atau program pensiun pribadi, seperti reksa dana pensiun atau rencana pensiun swasta.

9.3. Investasi Untuk Masa Pensiun

Bagian yang tak kalah pentingnya adalah memilih investasi yang tepat untuk masa pensiun. Ini melibatkan mengevaluasi berbagai opsi investasi, seperti saham, obligasi, reksa dana, dan properti, serta mengembangkan portofolio investasi yang beragam untuk mengoptimalkan pengembalian dan mengurangi risiko di masa pensiun.

Dengan memilih investasi yang cerdas dan mengelola dengan baik portofolio pensiun mereka, individu dapat memastikan kesejahteraan finansial mereka di masa pensiun.

Dengan memilih investasi yang cerdas dan mengelola dengan baik portofolio pensiun mereka, individu dapat memastikan kesejahteraan finansial mereka di masa pensiun.

10. Memahami Risiko Keuangan

10.1. Risiko Pasar

Risiko pasar merujuk pada risiko yang timbul akibat fluktuasi harga aset atau instrumen keuangan di pasar. Ini termasuk risiko saham, obligasi, mata uang, komoditas, dan pasar lainnya. Risiko pasar dapat dipengaruhi oleh berbagai faktor, termasuk kondisi ekonomi global, peristiwa politik, dan sentimen pasar.

10.2. Risiko Kredit

Risiko kredit adalah risiko bahwa pihak yang meminjamkan dana tidak akan mampu atau tidak mau memenuhi kewajiban pembayaran mereka kepada pemberi pinjaman. Ini bisa terjadi karena kegagalan pembayaran pokok atau bunga, atau bahkan kebangkrutan peminjam. Risiko kredit umumnya terkait dengan investasi dalam obligasi atau pemberian pinjaman.

10.3. Risiko Likuiditas

Risiko likuiditas adalah risiko bahwa aset tidak dapat dijual atau ditukar dengan cepat dan dengan harga yang wajar di pasar. Ini bisa terjadi karena kurangnya pembeli atau penjual di pasar atau karena ketidakmampuan untuk menyelesaikan transaksi dengan cepat. Risiko likuiditas dapat mempengaruhi berbagai jenis aset, termasuk saham, obligasi, dan properti.

11. Pemahaman Tentang Investasi

11.1. Jenis-Jenis Investasi

Untuk memulai, penting untuk memahami berbagai jenis investasi yang tersedia. Ini meliputi saham, obligasi, reksa dana, properti, dan instrumen keuangan lainnya. Setiap jenis investasi memiliki karakteristik, risiko, dan potensi pengembalian yang berbeda, sehingga penting untuk memahami dengan baik sebelum membuat keputusan investasi.

11.2. Strategi Investasi Yang Efektif

Selanjutnya, penting untuk mengembangkan strategi investasi yang efektif sesuai dengan tujuan keuangan dan profil risiko individu. Ini bisa termasuk diversifikasi portofolio, alokasi aset yang tepat, investasi jangka panjang, dan rebalancing secara teratur. Dengan memiliki strategi investasi yang solid, seseorang dapat mengoptimalkan potensi pengembalian dan mengelola risiko dengan lebih baik.

11.3. Membangun Portfolio Investasi Yang Beragam

Terakhir, membangun portofolio investasi yang beragam adalah kunci dalam mencapai keberhasilan investasi jangka panjang. Ini melibatkan investasi dalam berbagai jenis aset, termasuk saham, obligasi, reksa dana, dan properti, serta diversifikasi di berbagai sektor dan wilayah geografis. Dengan membangun portofolio yang beragam, seseorang dapat mengurangi risiko dan mencapai pertumbuhan yang stabil dalam jangka panjang.

Setiap jenis investasi memiliki karakteristik, risiko, dan potensi pengembalian yang berbeda, sehingga penting untuk memahami dengan baik sebelum membuat keputusan investasi.

12. Memahami Sistem Perpajakan

12.1. Dasar-Dasar Pajak

Pajak merupakan sumber pendapatan utama bagi pemerintah untuk membiayai berbagai program dan layanan publik. Untuk memahami sistem perpajakan dengan baik, penting untuk memahami dasar-dasar pajak.

Hal ini meliputi pemahaman tentang konsep pajak, seperti objek pajak, subjek pajak, tarif pajak, dan tenggat waktu pembayaran. Memahami dasar-dasar ini membantu individu atau perusahaan untuk memahami kewajiban pajak mereka dengan lebih baik.

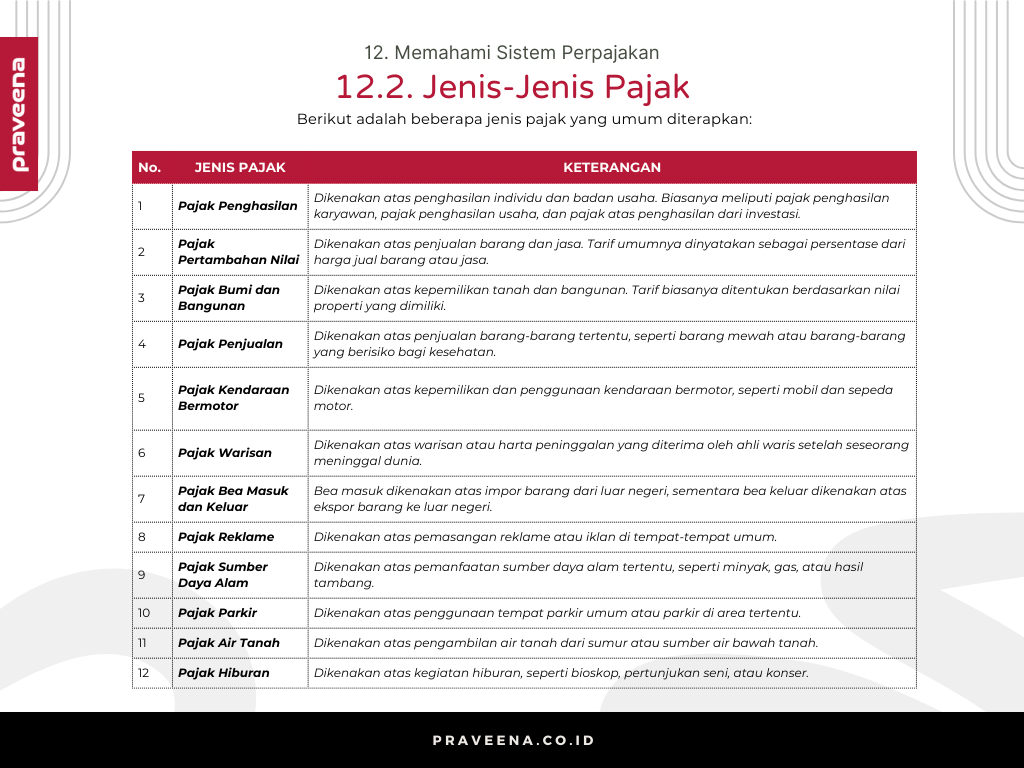

12.2. Jenis-Jenis Pajak

Selanjutnya, penting untuk mengetahui berbagai jenis pajak yang ada dalam sistem perpajakan. Setiap jenis pajak memiliki karakteristik, tarif, dan aturan yang berbeda, dan memahaminya akan membantu individu atau perusahaan untuk memenuhi kewajiban pajak mereka dengan benar. Berikut adalah beberapa jenis pajak yang umum diterapkan:

Pajak-pajak ini dapat bervariasi dalam tarif, basis pemungutan, dan aturan pelaksanaannya tergantung pada kebijakan pemerintah setempat. Pemahaman yang mumpuni mengenai beragam jenis pajak tersebut akan membantu individu dan perusahaan untuk memenuhi kewajiban pajak mereka dengan lebih baik.

12.3. Cara-Cara Mengoptimalkan Pajak

Terakhir, individu atau perusahaan dapat mengoptimalkan kewajiban pajak mereka dengan memanfaatkan berbagai strategi perencanaan pajak yang tersedia.

Ini bisa termasuk mengklaim potongan pajak yang tersedia, memanfaatkan insentif pajak yang ditawarkan pemerintah, atau menggunakan struktur perusahaan yang efisien secara pajak.

Dengan memahami cara-cara mengoptimalkan pajak, individu atau perusahaan dapat mengurangi beban pajak mereka secara legal dan efektif.

Pemahaman yang mumpuni mengenai beragam jenis pajak tersebut akan membantu individu dan perusahaan untuk memenuhi kewajiban pajak mereka dengan lebih baik.

13. Etika dan Tanggung Jawab Keuangan

13.1. Prinsip-Prinsip Etika Dalam Keuangan

Etika dalam keuangan adalah landasan moral yang mengatur perilaku dan keputusan di dunia keuangan. Berikut adalah beberapa prinsip etika yang penting dalam konteks keuangan:

- Integritas: Menjunjung tinggi integritas dalam setiap transaksi dan keputusan keuangan. Ini mencakup kejujuran, kejujuran, dan konsistensi antara kata dan tindakan.

- Keadilan: Memastikan bahwa semua pihak terlibat diperlakukan secara adil dan setara dalam transaksi keuangan. Ini melibatkan penghindaran diskriminasi dan perlakuan yang tidak adil.

- Tanggung Jawab: Mengakui dan menerima tanggung jawab atas dampak dari keputusan keuangan dan tindakan yang diambil. Ini termasuk mengelola risiko dengan bijaksana dan memperhatikan konsekuensi sosial dan lingkungan dari aktivitas keuangan.

- Transparansi: Memberikan informasi yang jujur dan lengkap kepada semua pihak terkait dalam transaksi keuangan. Ini melibatkan pengungkapan informasi yang relevan dan memungkinkan akses yang mudah terhadap data keuangan.

- Kepercayaan: Membangun dan memelihara kepercayaan antara pihak-pihak yang terlibat dalam transaksi keuangan. Ini melibatkan menjaga kerahasiaan informasi sensitif dan menghormati kepercayaan yang diberikan oleh pelanggan, mitra, dan pemangku kepentingan lainnya.

- Menghormati Hukum: Mematuhi semua peraturan dan undang-undang yang berlaku dalam praktik keuangan. Ini termasuk mengikuti peraturan perpajakan, peraturan pasar modal, dan peraturan perlindungan konsumen.

- Menghindari Konflik Kepentingan: Menghindari situasi di mana kepentingan pribadi atau institusi bertentangan dengan kepentingan klien, pemegang saham, atau masyarakat pada umumnya. Ini melibatkan mengungkapkan dan mengelola konflik kepentingan dengan jujur dan transparan.

Mematuhi prinsip-prinsip etika dalam keuangan adalah penting untuk membangun kepercayaan dan menjaga integritas dalam industri keuangan. Ini membantu memastikan bahwa keuangan berfungsi secara adil, efisien, dan berkelanjutan bagi semua pihak yang terlibat.

13.2. Tanggung Jawab Sosial Perbankan dan Keuangan

Bank dan lembaga keuangan memiliki tanggung jawab sosial untuk beroperasi dengan cara yang bertanggung jawab dan berkontribusi pada kesejahteraan masyarakat.

Ini termasuk memberikan layanan keuangan yang adil dan terjangkau, mendukung pembangunan ekonomi yang inklusif, serta mengimplementasikan praktik bisnis yang berkelanjutan dan ramah lingkungan.

Dengan memahami dan mematuhi tanggung jawab sosial mereka, bank dan lembaga keuangan dapat menjadi mitra yang positif dalam pembangunan ekonomi dan sosial masyarakat.

- Keuangan Inklusif: Memastikan akses yang adil dan setara terhadap layanan keuangan bagi semua lapisan masyarakat, termasuk mereka yang kurang mampu atau terpinggirkan secara ekonomi.

- Pembiayaan Berkelanjutan: Mengalokasikan sumber daya keuangan untuk proyek-proyek yang mendukung pembangunan berkelanjutan, seperti energi terbarukan, infrastruktur hijau, dan pengentasan kemiskinan.

- Perlindungan Konsumen: Melindungi kepentingan dan hak-hak konsumen melalui praktik perbankan yang transparan, etis, dan bertanggung jawab. Ini meliputi penyediaan informasi yang jelas dan pemahaman tentang produk keuangan, serta perlindungan terhadap praktik penipuan dan penyalahgunaan.

- Pengelolaan Risiko Lingkungan: Mengintegrasikan faktor-faktor lingkungan dalam keputusan investasi dan aktivitas operasional, serta mengadopsi praktik bisnis yang ramah lingkungan untuk mengurangi dampak negatif terhadap lingkungan.

- Kontribusi terhadap Masyarakat: Berkontribusi pada pembangunan masyarakat melalui program-program filantropi, pendidikan keuangan, pelatihan keterampilan, dan inisiatif sosial lainnya yang mendukung pertumbuhan ekonomi dan kesejahteraan sosial.

- Kepatuhan Hukum dan Etika: Mematuhi semua peraturan dan undang-undang yang berlaku, serta mengikuti prinsip-prinsip etika dalam semua aspek operasional dan aktivitas bisnis.

- Pengungkapan Informasi: Memberikan informasi yang jujur dan transparan tentang kinerja keuangan, praktik bisnis, dan dampak sosial dan lingkungan dari kegiatan perbankan dan keuangan.

Secara keseluruhan, tanggung jawab sosial perbankan dan keuangan merupakan aspek integral dari praktik bisnis yang berkelanjutan dan berorientasi pada nilai.

Dengan mengintegrasikan pertimbangan sosial, lingkungan, dan ekonomi dalam pengambilan keputusan, lembaga keuangan dapat memainkan peran yang lebih positif dalam memajukan kesejahteraan masyarakat secara keseluruhan.

Dengan mengintegrasikan pertimbangan sosial, lingkungan, dan ekonomi dalam pengambilan keputusan, lembaga keuangan dapat memainkan peran yang lebih positif dalam memajukan kesejahteraan masyarakat secara keseluruhan.

14. Literasi Keuangan Untuk Anak-Anak dan Remaja

14.1. Pentingnya Pendidikan Keuangan Sejak Dini

Pendidikan keuangan sejak dini merupakan investasi penting untuk masa depan anak-anak dan remaja.

Dengan memulai pendidikan keuangan sejak usia dini, anak-anak akan terbiasa dengan konsep-konsep dasar keuangan, seperti pengelolaan uang, menabung, dan membuat anggaran.

Hal ini membantu mereka mengembangkan keterampilan keuangan yang kuat dan mempersiapkan mereka untuk menghadapi tantangan keuangan di masa depan.

14.2. Cara Mendidik Anak Tentang Uang dan Tabungan

Ada beberapa cara yang bisa dilakukan orang tua untuk mendidik anak-anak tentang uang dan tabungan. Pertama, orang tua dapat memberikan contoh yang baik dengan menunjukkan perilaku keuangan yang bijaksana, seperti menyimpan uang, membuat anggaran, dan berinvestasi.

Selain itu, orang tua juga dapat melibatkan anak-anak dalam keputusan keuangan keluarga, memberikan mereka kesempatan untuk belajar secara langsung tentang manajemen uang.

Selain itu, memanfaatkan alat edukasi seperti buku cerita, permainan, atau aplikasi keuangan yang dirancang khusus untuk anak-anak juga dapat membantu mereka memahami konsep-konsep keuangan dengan cara yang menyenangkan dan interaktif.

Pendidikan keuangan sejak dini merupakan investasi penting untuk masa depan anak-anak dan remaja. Hal ini membantu mereka mengembangkan keterampilan keuangan yang kuat dan mempersiapkan mereka untuk menghadapi tantangan keuangan di masa depan.

15. Menjaga Keamanan Finansial

15.1. Pentingnya Keamanan Finansial

Keamanan finansial adalah aspek penting dalam mengelola keuangan pribadi atau bisnis. Ini melibatkan perlindungan terhadap dana, aset, dan informasi keuangan dari risiko kerugian, pencurian, atau penipuan. Memastikan keamanan finansial memberikan ketenangan pikiran dan stabilitas dalam merencanakan masa depan keuangan.

15.2. Cara Menghindari Penipuan Keuangan

Ada beberapa langkah yang dapat diambil untuk menghindari penipuan keuangan dan menjaga keamanan finansial. Pertama, waspada terhadap tawaran yang terlalu bagus untuk menjadi kenyataan dan jangan mudah terpengaruh oleh tekanan untuk membuat keputusan cepat.

Selanjutnya, selalu verifikasi keaslian sumber informasi atau transaksi keuangan sebelum memberikan informasi pribadi atau melakukan pembayaran. Pastikan untuk menggunakan sumber informasi dan layanan keuangan yang tepercaya dan terpercaya.

Selain itu, tetap waspada terhadap teknik-teknik phishing, skimming, atau pencurian identitas dengan selalu memeriksa URL situs web, menghindari membuka lampiran atau tautan yang mencurigakan dalam email, dan menggunakan kata sandi yang kuat untuk akun-akun online.

Dengan meningkatkan kesadaran dan mempraktikkan kebiasaan keamanan finansial yang baik, seseorang dapat mengurangi risiko penipuan keuangan dan menjaga keamanan finansial mereka.

Memastikan keamanan finansial memberikan ketenangan pikiran dan stabilitas dalam merencanakan masa depan keuangan.

16. Menerapkan Teknologi Dalam Keuangan

16.1. Peran Teknologi Dalam Transformasi Keuangan

Perkembangan teknologi telah mengubah lanskap keuangan secara signifikan, memungkinkan transaksi yang lebih cepat, lebih mudah, dan lebih aman.

Teknologi memainkan peran kunci dalam transformasi keuangan dengan memungkinkan adopsi layanan keuangan digital, seperti pembayaran online, transfer uang antar bank secara instan, dan manajemen keuangan pribadi melalui aplikasi mobile.

Selain itu, teknologi juga memfasilitasi inovasi seperti blockchain dan kecerdasan buatan yang membawa perubahan besar dalam cara keuangan dijalankan, termasuk pembayaran internasional, manajemen risiko, dan analisis data keuangan.

16.2. Aplikasi Finansial Yang Berguna

Ada banyak aplikasi finansial yang berguna yang dapat membantu individu dalam mengelola keuangan mereka dengan lebih efektif.

Beberapa contohnya termasuk aplikasi perbankan mobile yang memungkinkan pengguna untuk melakukan transaksi perbankan dari mana saja dan kapan saja, aplikasi manajemen anggaran yang membantu pengguna melacak pengeluaran dan membuat rencana anggaran, serta aplikasi investasi yang memungkinkan pengguna untuk memantau portofolio investasi mereka dan mengakses informasi pasar secara real-time.

Selain itu, ada juga aplikasi untuk manajemen utang, perencanaan pensiun, dan pelaporan pajak yang dapat membantu individu dalam mengelola aspek-aspek keuangan mereka dengan lebih baik.

Dengan memanfaatkan aplikasi finansial yang berguna ini, individu dapat mengoptimalkan pengelolaan keuangan mereka dan mencapai tujuan keuangan dengan lebih efisien.

Dengan memanfaatkan aplikasi finansial yang berguna ini, individu dapat mengoptimalkan pengelolaan keuangan mereka dan mencapai tujuan keuangan dengan lebih efisien.

17. Berinvestasi Dalam Pendidikan Keuangan

17.1. Pelatihan dan Seminar Keuangan

Pelatihan dan seminar keuangan adalah cara efektif untuk meningkatkan literasi keuangan. Ini melibatkan partisipasi dalam sesi pelatihan atau seminar yang diselenggarakan oleh lembaga keuangan, perusahaan investasi, atau lembaga pendidikan.

Dalam acara ini, peserta dapat belajar tentang konsep-konsep keuangan dasar, strategi investasi, manajemen risiko, dan praktik keuangan terbaik dari para ahli industri.

17.2. Sumber-Sumber Belajar Keuangan Online

Selain pelatihan langsung, sumber-sumber belajar keuangan online juga merupakan opsi yang populer dan mudah diakses. Ada banyak platform belajar online yang menawarkan kursus dan materi pembelajaran tentang berbagai aspek keuangan, mulai dari dasar-dasar keuangan pribadi hingga strategi investasi yang kompleks.

Ini termasuk situs web seperti Skill Share, You Tube, Khan Academy, dan platform belajar online lainnya yang menyediakan kursus-kursus dari para ahli di bidang keuangan.

Dengan memanfaatkan sumber-sumber belajar keuangan online ini, individu dapat belajar dengan fleksibel sesuai dengan jadwal mereka sendiri dan meningkatkan pengetahuan mereka tentang keuangan tanpa meninggalkan rumah.

Dengan memanfaatkan sumber-sumber belajar keuangan online ini, individu dapat belajar dengan fleksibel sesuai dengan jadwal mereka sendiri dan meningkatkan pengetahuan mereka tentang keuangan tanpa meninggalkan rumah.

18. Membangun Kemitraan Dengan Bank dan Lembaga Keuangan

18.1. Memilih Mitra Keuangan Yang Tepat

Ketika memilih mitra keuangan, langkah pertama yang penting adalah memilih mitra yang sesuai dengan kebutuhan dan preferensi Anda. Pertimbangkan berbagai faktor seperti reputasi lembaga keuangan, layanan yang mereka tawarkan, suku bunga, dan biaya yang terkait.

Setelah Anda melakukan riset menyeluruh, bandingkan opsi yang tersedia dan pertimbangkan mana yang paling cocok dengan situasi keuangan Anda. Dengan cara ini, Anda dapat memastikan bahwa Anda memilih mitra keuangan yang tepat untuk membantu mencapai tujuan keuangan Anda.

18.2. Membangun Hubungan Yang Baik Dengan Bank

Langkah selanjutnya setelah memilih mitra keuangan yang tepat adalah membangun hubungan yang baik dengan bank atau lembaga keuangan Anda. Hubungan yang baik dengan bank dapat membawa banyak manfaat, termasuk akses ke layanan yang lebih baik dan bantuan finansial yang lebih mudah.

Untuk mencapai ini, penting untuk menunjukkan kesetiaan Anda dengan menggunakan layanan bank secara teratur dan mematuhi perjanjian yang ada. Selain itu, komunikasi yang terbuka dan jujur dengan bank mengenai kebutuhan dan perubahan dalam keuangan Anda dapat membantu memperkuat hubungan Anda dengan bank.

Jangan ragu untuk mencari saran atau bantuan dari staf bank ketika diperlukan, dan jadilah mitra yang baik dengan mematuhi kewajiban Anda dan menghargai pelayanan yang diberikan oleh bank. Dengan membangun hubungan yang baik dengan bank, Anda dapat mengoptimalkan manfaat dari layanan keuangan yang mereka tawarkan dan mencapai tujuan keuangan Anda dengan lebih efektif.

Hubungan yang baik dengan bank dapat membawa banyak manfaat, termasuk akses ke layanan yang lebih baik dan bantuan finansial yang lebih mudah.

19. Pilihan Karir Di Bidang Perbankan dan Keuangan

19.1. Jenis-Jenis Pekerjaan Di Industri Keuangan

Industri keuangan menawarkan beragam pilihan karir yang menarik dan beragam. Beberapa jenis pekerjaan yang umum di industri keuangan termasuk analis keuangan, manajer investasi, bankir investasi, perencana keuangan, auditor, akuntan, analis risiko, dan broker saham. Setiap jenis pekerjaan memiliki tanggung jawab dan persyaratan yang unik, serta jalur karir yang berbeda.

19.2. Keterampilan Yang Diperlukan Untuk Sukses Di Industri Ini

Untuk sukses di industri keuangan, individu perlu memiliki sejumlah keterampilan khusus. Ini termasuk pemahaman yang kuat tentang konsep keuangan, analisis yang baik, kemampuan komunikasi yang efektif, keterampilan numerik dan analitis yang baik, serta kemampuan untuk bekerja dengan detail dan tekanan.

Selain itu, keterampilan kepemimpinan, kerja tim, dan adaptabilitas juga penting dalam industri yang dinamis ini. Dengan mengembangkan keterampilan-keterampilan ini dan terus meningkatkan pengetahuan mereka tentang industri keuangan, individu dapat mencapai kesuksesan yang signifikan dalam karir mereka pada bidang ini.

Industri keuangan menawarkan beragam pilihan karir yang menarik dan beragam. Setiap jenis pekerjaan memiliki tanggung jawab dan persyaratan yang unik, serta jalur karir yang berbeda.

20. Kesimpulan

21. Frequently Asked Questions (FAQs)

Berikut adalah beberapa pertanyaan umum (FAQ) seputar Perbankan dan Keuangan

22. Referensi

22.1. Buku-Buku Terkait Perbankan dan Keuangan:

- “Dasar-Dasar Perbankan dan Keuangan” oleh Bambang Riyanto

- “Ekonomi Moneter dan Perbankan” oleh Mirza Adityaswara

- “Literasi Keuangan untuk Semua” oleh Melly Murniati

- “Bank Management and Financial Services” oleh Peter S. Rose dan Sylvia C. Hudgins

- “The Economics of Money, Banking, and Financial Markets” oleh Frederic S. Mishkin

- “Financial Markets and Institutions” oleh Frederic S. Mishkin dan Stanley Eakins

- “Capital in the Twenty-First Century” oleh Thomas Piketty

22.2. Jurnal-Jurnal Terkait Perbankan dan Keuangan

- “Finance, Inclusion And Development: Surveys Of Theories, Empirics And Policy Inferences”, Published in May 2024, by: Josephine Ofosu-Mensah Ababio – University of Professional Studies | IPS · Banking and Finance

- “A Comprehensive Review Of Ethical Practices In Banking And Finance”, Published in January 2024, by Ejuma Martha Adaga, Zainab Efe Egieya, Sarah Kuzankah Ewuga, and Adekunle Abiola Abdul – Finance & Accounting Research Journal 6(1):1-20 DOI:10.51594/farj.v6i1.705

- “ChatGPT in Finance and Banking”, Published in December 2023, by Ken Huang, Xi Chen, Youwei Yang, and Jyoti Ponnapalli – DOI:10.1007/978-3-031-45282-6_7 In book: Beyond AI (pp.187-218)

22.3. Sumber Online Tentang Perbankan dan Keuangan

- Bloomberg.com – Situs berita dan analisis keuangan global

- CNBC.com – Platform berita keuangan dan pasar saham

- Financial Times – Portal berita keuangan dan bisnis terkemuka

- Bank Indonesia (bi.go.id) – Situs resmi Bank Indonesia yang menyediakan data dan kebijakan perbankan di Indonesia

- Otoritas Jasa Keuangan (ojk.go.id) – Situs resmi OJK yang menyediakan informasi tentang regulasi dan pengawasan industri keuangan di Indonesia

- Wall Street Journal – Situs berita bisnis dan keuangan terkemuka dari Amerika Serikat

- The Economist – Situs berita dan analisis keuangan global

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}